L’ammissione temporanea nel diporto privato: regole, durata e vantaggi fiscali

L’ammissione temporanea è un regime doganale speciale previsto dal Codice doganale dell’Unione europea.

Utilizzando questo regime, è possibile introdurre beni non unionali nel territorio UE senza dover versare (del tutto o in parte) i dazi e l’Iva all’importazione altrimenti dovuti in caso di importazione definitiva. I beni non unionali possono essere introdotti, nel territorio europeo, solo temporaneamente per poi essere riesportati, senza aver subito modifiche, entro un determinato termine.

Si tratta, evidentemente, di un regime vantaggioso e “pratico”, introdotto anche per rispondere ad esigenze di tutti i cittadini e non solo delle imprese.

Questo regime doganale può essere utilizzato anche per i mezzi di trasporto, siano veicoli, aerei o imbarcazioni. Il legislatore unionale ha dettato una disciplina generale, integrata da norme specifiche in ragione di vari aspetti peculiari (utilizzo del bene a titolo personale o commerciale, disponibilità fisica del bene da parte del proprietario o di un suo dipendente o collaboratore, etc.).

Questo paper analizza il regime di ammissione temporanea con particolare attenzione alle imbarcazioni da diporto ad uso privato. Verrà analizzata la disciplina unionale, le disposizioni nazionali complementari al Codice doganale dell’Unione europea nonché gli ulteriori documenti di commento delle istituzioni europee e di prassi dell’Agenzia delle dogane.

Inquadramento dell’ammissione temporanea

L’introduzione di beni non unionali nel territorio dell’UE, impone che gli stessi siano sottoposti a uno dei regimi doganali previsti dal Codice doganale dell’Unione europea (Reg. UE 953/2013, Cdu).

Oltre all’importazione volta all’immissione in libera pratica (con assolvimento dei dazi, dell’Iva all’importazione e delle altre misure applicate e riscosse alla frontiera dalle autorità doganali) esistono altri e regimi doganali che permettono di introdurre beni non unionali in esenzione parziale o totale dei dazi e dell’Iva all’importazione.

In particolare, ai fini di quanto qui di interesse, uno dei regimi utilizzati per l’introduzione di imbarcazioni da diporto estere nel territorio UE è il regime di ammissione temporanea.

L’ammissione temporanea è un regime doganale speciale previsto dall’art. 250 del Cdu, grazie al quale è possibile introdurre nel territorio Ue una merce non unionale, destinata a essere successivamente riesportata, in esenzione totale o parziale dai dazi e dall’Iva all’importazione.

Sempre in via generale, il Cdu stabilisce le condizioni per l’utilizzo del regime di ammissione temporanea. In particolare, le merci non devono subire modifiche, fermo il normale deprezzamento dovuto all’uso; occorre che sia possibile garantire l’identificazione dei beni; il titolare del regime deve, di regola, essere stabilito fuori dal territorio doganale dell’Ue salvo eccezioni.

Quest’ultimo è un profilo di interesse, che può determinare confusione. Quello di ammissione temporanea è un regime speciale soggetto ad autorizzazione rilasciata dall’autorità doganale.

L’autorizzazione è rilasciata al soggetto che presenta le merci all’ufficio doganale e richiede di vincolarle al regime di ammissione temporanea. Al rilascio dell’autorizzazione, di norma, il soggetto a cui viene concessa l’autorizzazione all’ammissione temporanea è il “titolare del regime”.

Occorre sul punto fare riferimento alle definizioni offerte dall’art 5 Cdu. In particolare, sono di interesse i punti 34 e 35.

Il Cdu definisce “titolare delle merci” la persona che è proprietaria delle merci o che ne ha un diritto analogo o che ne ha il controllo fisico. Titolare del regime, invece, è la persona che presenta, o per conto della quale è presentata, la dichiarazione oppure la persona a cui sono stati trasferititi i diritti e gli obblighi in relazione a un regime doganale.

Tenendo a mente queste definizioni, si rileva che il titolare della merce e il titolare del regime possono essere due persone diverse.

Le merci possono restare nel territorio unionale sotto il regime di ammissione temporanea solo per un tempo limitato per poi essere riesportate oppure vincolate a un altro regime doganale. Tale periodo di tempo è stabilito dalle autorità doganali e deve avere una durata sufficiente per raggiungere l’obiettivo per l’uso autorizzato.

Il periodo massimo per il quale le merci possono rimanere vincolate al regime di ammissione temporanea è di 24 mesi, prorogabile dalle autorità doganali in circostanze eccezionali. Il periodo globale non può comunque superare i dieci anni, salvo eventi imprevedibili.

L’ammissione temporanea dei mezzi di trasporto

I mezzi di trasporto godono di un trattamento doganale semplificato grazie al quale il mero attraversamento della frontiera è sufficiente al vincolo del bene al regime di ammissione temporanea.

La normativa permette di introdurre i mezzi di trasporto in regime di ammissione temporanea con una dichiarazione doganale verbale, a cui viene equiparato il semplice attraversamento della frontiera. In tale ipotesi il vincolo del bene al regime di ammissione temporanea non richiede la costituzione di nessuna garanzia, generalmente prescritta.

Nel dettaglio.

La dichiarazione in dogana per i mezzi di trasporto può essere presentata verbalmente (art. 136, par. 1, lett. a) R.D.).

Se i mezzi di trasporto non sono dichiarati in altro modo, si considerano dichiarati per l’ammissione temporanea a norma dell’art. 141 R.D. (art. 139, par. 1, R.D.).

L’art. 141 par. 1 RD, elenca una serie di atti che sono assimilati a una dichiarazione doganale per determinati beni, tra cui anche per i mezzi di trasporto. Tra questi atti vi rientra il “varcare la frontiera del territorio doganale dell’Unione se le merci di cui all’articolo 136, paragrafo 1, lettere a), j) e j bis), del presente regolamento si considerano dichiarate per l’ammissione temporanea a norma dell’articolo 139, paragrafo 1, del presente regolamento” (art. 141, par. 1, lettera d, n. iv, RD).

Pertanto, il mero attraversamento della frontiera è un atto assimilato alla presentazione di una dichiarazione doganale verbale. In questi casi, ossia quando la dichiarazione doganale verbale è considerata una domanda di autorizzazione per l’ammissione temporanea, il dichiarate deve presentare uno specifico documento di accompagnamento alla dogana8 (allegato 77-01):

Occorre precisare che le autorità doganali, ove ritengano che il vincolo del bene al regime di ammissione temporanea in assenza di formalità comporti un serio rischio di inosservanza degli obblighi stabiliti dalla normativa doganale, possono richiedere che la dichiarazione doganale sia presentata formalmente9.

Per i mezzi di trasporto dichiarati per l’ammissione temporanea, o mediante l’attraversamento della frontiera, la relativa autorizzazione è concessa alla persona che ha il controllo fisico delle merci a meno che tale persona agisca per contro di un’altra. In tal caso, quest’ultima persona sarà la destinataria dell’autorizzazione.

Il termine di appuramento (ossia il periodo entro il quale occorre riesportare le merci e svincolarle dal regime di ammissione temporanea) per i mezzi di trasporto marittimi è 18 mesi.

Al riguardo, la Corte di Giustizia tributaria di secondo grado della Liguria ha chiarito che l’ingresso in acque internazionali e la conseguente uscita dal territorio doganale dell’UE sono, di per sé, sufficienti a interrompere il periodo di appuramento del regime. Anche l’Agenzia delle dogane, con la Circolare n. 14/D, ha affermato che l’esportazione si perfeziona quando l’imbarcazione raggiunge le acque internazionali, oltre il limite delle 12 miglia nautiche che delimitano il territorio doganale UE.

Durante questo periodo di tempo, i beni in ammissione temporanea possono essere sottoposti a riparazione e a operazioni di manutenzione nel territorio unionale senza perciò perdere il regime di favore.

Occorre ricordare che ai sensi del Codice doganale dell’Unione europea il regime di ammissione temporanea può essere fruito al ricorrere di determinate condizioni:

- le merci non possono essere destinate a subire modifiche salvo il deprezzamento normale dovuto all’uso;

- deve essere possibile garantire l’identificazione delle merci;

- il titolare del regime deve, salvo eccezioni, essere stabilito al di fuori del territorio doganale dell’Unione;

- devono essere soddisfatti i requisiti relativi all’esenzione totale o parziale dai dazi stabiliti nella normativa doganale.

Per i mezzi di trasporto, l’esenzione totale dal dazio all’importazione è concessa alle seguenti condizioni:

- i mezzi di trasporto sono immatricolati fuori dal territorio dell’Unione a nome di una persona stabilita fuori di tale territorio;

- i mezzi di trasporto sono utilizzati da una persona stabilita fuori dal territorio doganale dell’Unione.

Nel caso in cui il richiedente, il titolare del regime o l’utilizzatore siano stabiliti nel territorio doganale dell’Unione europea vigono regole specifiche.

In particolare, le persone stabilite nel territorio doganale dell’Unione beneficiano dell’esenzione totale dal dazio quando il mezzo di trasporto è utilizzato in situazione di emergenza oppure se è utilizzato da un’impresa di locazione in vista della riesportazione.

Sono invece diverse le ipotesi di esenzione nel caso di “uso” di mezzi di trasporto da parte di persone fisiche con residenza abituale nel territorio unionale.

In questo caso, la persona fisica beneficia di un’esenzione dal dazio all’importazione, su richiesta del titolare dell’immatricolazione, per i mezzi di trasporto che usa privatamente e occasionalmente a condizione che il titolare dell’immatricolazione si trovi nel territorio doganale dell’Unione al momento dell’uso.

Ulteriore ipotesi attiene ai mezzi di trasporto noleggiati in virtù di un contratto scritto e utilizzati privatamente per tornare nel proprio luogo di residenza all’interno del territorio doganale dell’Unione o per lasciare detto territorio.

È prevista inoltre un’esenzione per i mezzi di trasporto adibiti ad uso commerciale o privato a condizione che l’utilizzatore sia alle dipendenze del proprietario, del locatario o dell’affittuario dei mezzi di trasporto e che il datore di lavoro sia stabilito al di fuori dal territorio doganale dell’Unione. In questo caso, l’uso privato dei mezzi di trasporto è consentito per i tragitti fra il posto di lavoro e il luogo di residenza del dipendente o al fine di svolgere mansioni professionali proprie previste dal contratto di lavoro.

“Orientamenti per gli Stati membri e il commercio” Procedure speciali

Tra i documenti utili messi a disposizione dalle istituzioni dell’Unione europea per supportare sia gli Stati membri che gli operatori, è stato pubblicato il documento denominato “Orientamenti per gli Stati membri e il commercio” sulle “procedure speciali”.

Sebbene si tratti di un elaborato della Direzione TAXUD della Commissione europea privo di valore vincolante, essendo un atto di natura esplicativa, offre un’ottima sintesi del regime di Ammissione temporanea e dedica ampio spazio all’utilizzo di tale regime per i mezzi di trasporto, ivi inclusi quelli marittimi.

Un profilo di interesse che il documento della Taxud chiarisce riguarda la nozione di “utilizzatore”.

Come esposto al paragrafo precedente, per i mezzi di trasporto adibiti alla navigazione marittima, l’esenzione totale dal dazio all’importazione è concessa a condizione che il mezzo sia utilizzato da una persona stabilita fuori dal territorio doganale dell’Unione, salvo le ipotesi particolari già descritte.

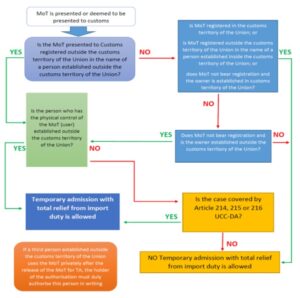

Il documento, sul punto richiama l’art. 212 del Regolamento delegato, a norma del quale nei casi in cui il mezzo di trasporto sia dichiarato per l’ammissione temporanea verbalmente (ovvero con uno dei modi ritenuti equipollenti, come l’attraversamento della frontiera) l’autorizzazione è concessa alla persona che ha il controllo fisico del mezzo. Se tale persona, agisce per conto di un’altra, l’autorizzazione sarà concessa a quest’ultima.

Per chiarire il concetto, la Taxud ha elaborato il seguente schema:

Sempre in riferimento al concetto di utilizzatore la Taxud ha elaborato tre esempi, utili a comprendere il meccanismo in cui si intrecciano sia il proprietario del bene che l’utilizzatore “fisico” dello stesso e che si riportano di seguito.

Esempio 1

Il proprietario di uno yacht, stabilito al di fuori del territorio doganale dell’Unione, assume un equipaggio e uno skipper, anch’essi stabiliti al di fuori di tale territorio. Il proprietario dello yacht è a bordo quando lo yacht entra temporaneamente nel territorio doganale dell’UE. Lo skipper ha il controllo fisico dello yacht al momento dell’ingresso dello stesso in tale territorio. Lo scopo è il trasporto di persone senza compenso (cfr. articolo 207 UCC-DA). Pertanto, si tratta di un caso di uso privato di un mezzo di trasporto. L’autorizzazione deve essere concessa al proprietario dello yacht, poiché lo skipper agisce per conto del proprietario (cfr. articoli 212(2) e 163(1)(4)(c) UCC-DA). In questo caso, l’utilizzatore dello yacht è il proprietario (articolo 212(3)(b) UCC-DA), nonostante il fatto che lo skipper abbia il controllo fisico dello yacht al momento dell’ingresso dello stesso nel territorio doganale dell’Unione.

Esempio 2

Il proprietario di uno yacht, stabilito al di fuori del territorio doganale dell’Unione, mette a disposizione la sua imbarcazione a un equipaggio e a uno skipper, anch’essi stabiliti al di fuori del territorio doganale dell’Unione. Il proprietario incarica l’equipaggio e lo skipper di trasferire lo yacht da un paese terzo al territorio doganale dell’Unione per la stagione estiva. Il proprietario non è a bordo durante il viaggio dal paese terzo al territorio doganale dell’Unione perché si recherà in aereo nel luogo del territorio doganale dell’Unione dove lo yacht verrà temporaneamente utilizzato durante la stagione estiva. Lo scopo è il trasporto di persone senza compenso (cfr. articolo 207 del Codice doganale dell’Unione). Pertanto, si tratta di un caso di uso privato di un mezzo di trasporto. L’autorizzazione deve essere concessa al proprietario dello yacht, poiché lo skipper agisce per conto del proprietario (cfr. articoli 212(2) e 163(1)(4)(c) del Codice doganale dell’Unione). In questo caso, l’utilizzatore dello yacht è il proprietario (articolo 212, paragrafo 3, lettera b) del Codice doganale dell’Unione) nonostante il fatto che lo skipper abbia il controllo fisico dello yacht nel momento in cui quest’ultimo entra nel territorio doganale dell’Unione 20.

Esempio 3

Il proprietario di uno yacht, stabilito al di fuori del territorio doganale dell’Unione, affitta la sua imbarcazione con un equipaggio e uno skipper, anch’essi stabiliti al di fuori di tale territorio. Lo yacht entra temporaneamente nel territorio doganale dell’Unione. Lo scopo è il trasporto di persone a titolo oneroso (cfr. articolo 207 del Codice doganale dell’Unione), pertanto si configura un caso di uso commerciale di un mezzo di trasporto. L’autorizzazione deve essere concessa allo skipper in quanto egli ha il controllo fisico dello yacht nel momento in cui questo entra nel territorio doganale dell’Unione e non agisce per conto del proprietario (cfr. articoli 212(2) e 163(1)(4)(c) del Codice doganale dell’Unione). In questo caso, l’utilizzatore dello yacht è lo skipper (articolo 212(3)(b) del Codice doganale dell’Unione).

Le FAQ dell’Unione europea, circolari dell’Agenzia delle dogane

Con le FAQ sulle regole per le imbarcazioni private della Commissione europea, la Commissione ha ribadito che un’imbarcazione ammessa in ammissione temporanea in uno Stato membro è libera di spostarsi da uno Stato membro all’altro senza ulteriori formalità per il periodo consentito.

Altro aspetto di interesse, affrontato in questo documento, attiene ai periodi di ammissione temporanea. La Commissione ha chiarito che un soggetto può fruire di più periodi di ammissione temporanea e, quindi, uscire dall’Ue per poi rientrarvi e godere di un nuovo periodo di appuramento. Peraltro, le FAQ ricordano che non esiste un “periodo minimo” durante il quale il bene deve rimanere fuori dal territorio dell’Unione.

L’Agenzia delle dogane ha fornito indicazioni operative in merito all’ammissione temporanea in diverse occasioni, sia tramite circolari che in occasione delle risposte agli interpelli formulati dagli operatori.

Occorre in primo luogo ricordare che la riforma doganale del 2024 non ha inciso sul regime.

Come è noto, la disciplina doganale nazionale ha subito un’importante riforma: con il decreto legislativo 26 settembre 2024, n. 141, adottato dal Governo in attuazione della delega fiscale conferita dal Parlamento con la L. 9 agosto 2023, n. 111, sono state adottate le “Disposizioni nazionali complementari al Codice doganale dell’Unione europea” (DNC).

A seguito dell’entrata in vigore delle DNC, l’Agenzia delle dogane ha pubblicato la circolare 10 aprile 2025, n. 8/2025, in riferimento alle procedure doganali e agli adempimenti operativi per la nautica da diporto a seguito della riforma. Con riferimento all’ammissione temporanea, l’Agenzia delle dogane ha confermato l’applicabilità della precedente circolare n. 20/2022, specificando che quest’ultima fornisce indicazioni in applicazione alle disposizioni unionali non interessate dai cambiamenti intervenuti a seguito delle DNC.

Con la circolare l’Agenzia ha ricordato che anche un mezzo di trasporto vincolato al regime di ammissione temporanea può essere sottoposto a riparazione e ad operazioni di manutenzione finalizzate a conservare il bene e a mantenerne l’utilizzo previsto. Tale procedura può trovare applicazione in caso di lavori di manutenzione e riparazione ordinaria dell’unità, del materiale a bordo e dei tender, purché non ne modifichino la struttura o non comportino miglioramenti della performance o considerevole aumento del valore degli stessi.

Quanto ai termini di appuramento, l’Agenzia ha ricordato che il termine generale riconosciuto per le imbarcazioni ad uso privato è di 18 mesi, mentre, nel caso di commercial yacht occorrerà fare rifermento al “il tempo necessario per effettuare le operazioni di trasporto”.

Ulteriore profilo di interesse attiene alla garanzia. La Circolare 8/2025, conferma infatti che le attività di riparazione/manutenzione, nei limiti dell’ammissione temporanea, non comportano l’obbligo di prestazione della garanzia, generalmente richiesta.

Avv. Stefano Comisi

Avv. Andrea Romani

Scarica il Paper in formato PDF

Scopri il nuovo corso di ARcom dedicato a Fisco e dogane per la nautica